大学生の国民年金「学生納付特例」は免除ではなく猶予です。申請・親払い・自分払い・放置・併用の5択を評価軸で整理し、就職後に追納するかの判断軸、放置が障害基礎年金で不利になる理由と申請7ステップを解説します。

この記事でわかること

- 20歳の誕生月に届く封筒の正体と、「免除」ではなく「猶予」であるという核心

- 取れる選択肢を整理した5択マトリクス(申請/親払い/自分払い/放置/併用 × 5評価軸)

- 就職後に追納するかを決める3つの判断軸(将来受給額/節税効果/家計の優先順位)

- 放置(未納)だけが障害基礎年金で不利になる構造的な理由

- 浪人生・休学中・大学院生・夜間部の境界事例と、申請の7ステップ

- よくある6つの落とし穴と回避策

公的情報源: 日本年金機構「学生納付特例制度」(参照)/国税庁「社会保険料控除」(参照)。制度・金額・要件は変動するため、申請前に必ず公式の最新情報をご確認ください。

結論を先に書きます

国民年金は20歳になった月から原則加入義務があり、大学生も例外ではありません。月額は執筆時点でおおむね1万6千円台、年額にすると約20万円前後の出費になります。

家計の都合で払えないなら、放置ではなく学生納付特例を申請するのが最初の一手です。猶予は自動では付かず、申請して初めて有効になります。「払わない」と「猶予」は将来も非常時もまったく別物、ここが最大のポイントです。

- 学生納付特例は免除ではなく猶予。申請しないと「未納」扱いになる

- 判定は学生本人の前年所得で行われ、親の所得は問われない

- 放置(未納)だけが将来受給額の減少に加え、障害基礎年金で不利になり得る

- 猶予分は10年以内なら追納でき、所得税率が上がった年なら節税効果も大きい

この記事は、日本年金機構・厚生労働省・国税庁・日本学生支援機構(JASSO)の一次資料をもとに、5択マトリクス・追納の損益分岐・親と相談する3軸・境界事例・申請7ステップ・放置のタイムラインまでを整理したものです。最終的な納付・追納の判断は、各公式情報源と年金事務所・市区町村窓口でご確認ください。

年金の前に、大学生活そのものの固定費が気になる方へ。食費の最適化は仕送りの体感を大きく変えます。

20歳の誕生月に届く封筒|学生納付特例とは何か

結論から書きます。国民年金は20歳になった月から原則加入義務があり、大学生も対象です。日本年金機構「国民年金保険料の学生納付特例制度」では、本人の前年所得が一定基準以下の在学中の学生について、申請により在学期間中の保険料納付を猶予できると示されています。

押さえるべき核心は3つです。

- 免除ではなく「猶予」である

- 申請しないと「未納」扱いになる

- 猶予期間も「年金加入期間」にカウントされる

1点目は、免除ではなく猶予という点です。猶予は将来の追納を前提にした「先送り」であり、払わなくてよくなる制度ではありません。ここを免除と混同すると、追納を忘れて将来の受給額が減ります。

2点目は、申請しないと未納扱いになる点です。猶予は自動付与ではありません。20歳の誕生月の前後に納付書と一緒に案内が届きますが、申請書を提出して受理されてはじめて猶予になります。「払わない=特例が適用される」ではない、という勘違いが最も多い落とし穴です。

3点目は、猶予期間中も年金加入期間に算入される点です。学生納付特例の期間は老齢基礎年金の受給資格期間(10年)に算入され、期間中の障害・死亡といった不測の事態に対しても障害基礎年金・遺族基礎年金の対象になり得ると示されています。

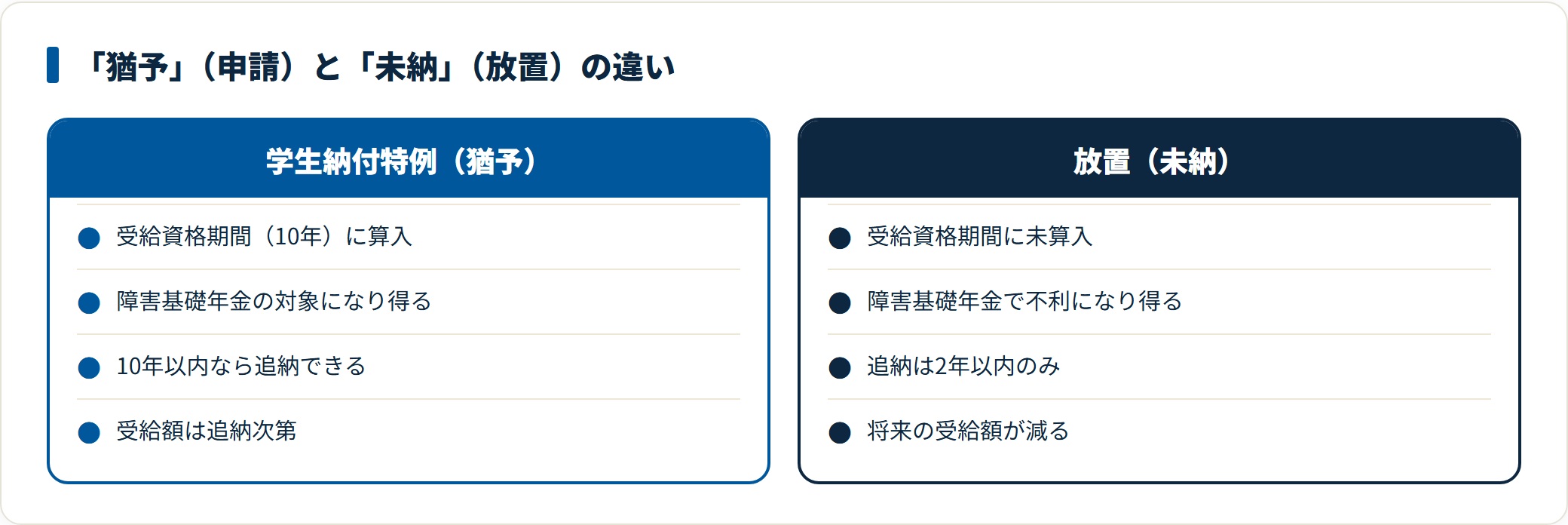

「未納」と「猶予」の決定的な違い

選択肢は大きく3つに分かれます。第一に納付(自分で払う/親が払う)、第二に猶予(学生納付特例を申請する)、第三に未納(申請せず放置する)です。

猶予と未納は、一見するとどちらも「払っていない」状態に見えます。しかし将来の年金受給資格・障害基礎年金・追納可否の3点で扱いが完全に違います。同じ未払いでも、申請したかどうかで結果が分かれるわけです。

対象になる学生の範囲

日本年金機構によれば、対象は大学(大学院)・短期大学・高等学校・高等専門学校・専修学校および各種学校(修業年限1年以上の課程)などに在学する学生です。夜間部・通信制・定時制の学生も対象に含まれると示されています。

ただし自分の通う学校が制度上の対象かどうかは、在籍する学校事務局および日本年金機構の窓口で確認するのが安全です。ネット記事で「たぶん対象」と自己判断せず、必ず一次窓口で確認してください。

所得基準と保険料の現実|数字で読む

学生納付特例には所得基準があります。日本年金機構の上記ページでは、申請者本人(学生本人)の前年所得が「128万円 + 扶養親族等の数 × 38万円 + 社会保険料控除等」の範囲内であることが要件と示されています(金額は執筆時点・最新は公式で確認)。

ここで大事なのは、家族(親)の所得は問われないという点です。親の収入が高くても、学生本人がアルバイト等で大きく稼いでいなければ申請できる構造になっています。

| 項目 | 内容 |

|---|---|

| 判定対象 | 学生本人の前年所得(親の所得は不問) |

| 所得基準の目安 | 128万円+扶養親族等の数×38万円+社会保険料控除等(執筆時点) |

| 保険料の目安 | 月1万6千円台・年額約20万円前後(執筆時点) |

| 2年分の目安 | 約40万円前後 |

具体的な保険料額は年度ごとに見直され、厚生労働省「公的年金制度の概要」などで確認できます。月額は1万6千円台で推移しており、2年分まとめれば40万円台です。家計にとって無視できない金額かどうかが、判断の出発点になります。

アルバイトをどこまでしたら所得基準を超えるか

大学生のアルバイト所得の目安として、所得税が発生しない給与収入の壁(一般に103万円といわれるライン)の手前であれば、所得(給与所得控除後)は概ね基準内に収まると整理されます。

ただし所得計算は年によって税制が変わります。最新の所得基準と給与所得控除額は、国税庁公式ページと日本年金機構の最新案内で確認するのが前提です。「友達はバイトで稼いでるけど申請が通った」というSNSの体験談は、年度・控除の前提が違うため参考程度に留めてください。

JASSOの調査で見る「払える家庭」の割合

独立行政法人日本学生支援機構(JASSO)「学生生活調査」では、大学昼間部の学生の年間学生生活費や、収入のうち家庭からの給付・奨学金・アルバイトの構成比が公表されています。

同調査が示す「家庭からの給付」のレンジを踏まえると、月2万円弱の年金保険料を家計から追加で出せる家庭と、出すと授業料や仕送りに響く家庭があり、後者の比率は決して小さくありません。「申請する人は少数派」というイメージは、データを見るとずれています。家計に応じて申請するのは、ごく一般的な選択です。

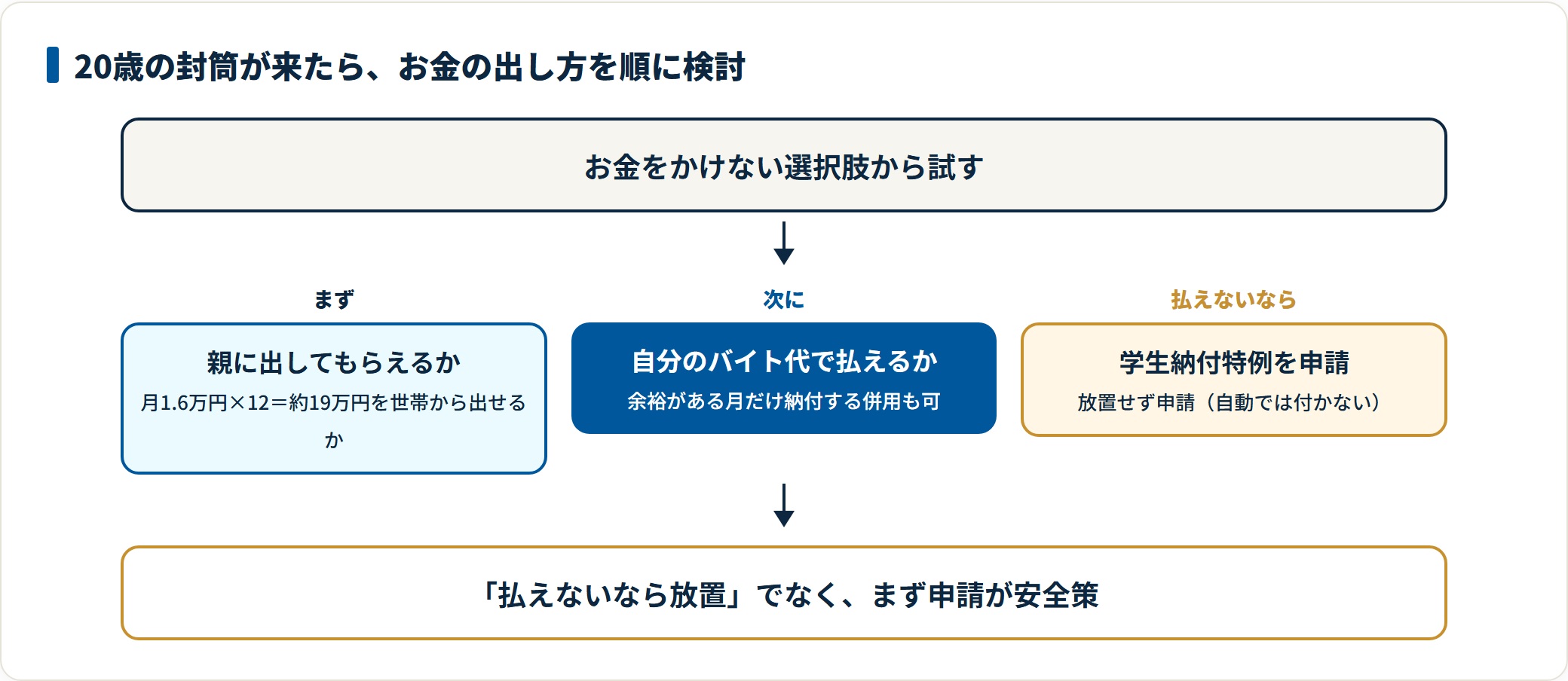

5つの選択肢マトリクス

20歳の誕生月に届いた封筒に対して、現実的に取れる選択肢は5つに整理できます。5評価軸(直近の現金負担/将来受給額/障害基礎年金カバー/節税効果/追納の自由度)で1枚にまとめたマトリクスを置きます。

| 選択肢 | 直近の現金負担 | 将来受給額 | 障害基礎年金 | 節税効果 | 追納の自由度 |

|---|---|---|---|---|---|

| ①自分で納付 | 大(月約1.6万円) | 満額カウント | 対象 | 自分の所得から控除 | 追納不要 |

| ②親が代わりに納付 | 大(親家計) | 満額カウント | 対象 | 親の所得から控除 | 追納不要 |

| ③学生納付特例を申請 | ゼロ | 受給資格期間に算入/受給額は追納次第 | 対象 | 追納時に効果 | 10年以内 |

| ④放置(未納) | ゼロ(短期のみ) | 未算入・受給額減 | 対象外リスク | なし | 2年以内のみ可 |

| ⑤特例+一部期間納付 | 調整可能 | 納付分は満額カウント | 対象 | 納付分のみ控除 | 10年以内 |

表の読み方を3点補足します。

1つ目は、「④放置」だけが障害基礎年金で不利になり得るという構造です。日本年金機構「障害基礎年金」では、初診日のある月の前々月までの被保険者期間のうち、保険料納付済期間と免除・猶予期間を合算した期間が3分の2以上であること等の要件が示されています。未納期間が長いと、万一の事故・病気時に受給できないリスクが生じます。払えないなら、まず申請するのが安全策です。

2つ目は、「③申請」と「⑤特例+一部納付」は同じ延長線上にある、という整理です。学生納付特例を申請した上で、家計に余裕がある月だけ後追いで納付・追納する併用が可能です。家計が読みにくい時期には、これが最も現実的な選択になりやすいです。

3つ目は、「②親払い」を選ぶときは社会保険料控除を親側で取るのが合理的だという点です。国税庁タックスアンサーNo.1130「社会保険料控除」によれば、生計を一にする親族の社会保険料を負担した場合、その負担した人の所得から控除できると示されています。所得のない学生が払うより、所得のある親が払って親の控除に使う方が、世帯全体の税負担が軽くなるケースが多いという整理です。個別の家計状況によるため、最終判断は税理士など有資格者にご相談ください。

追納の損益分岐|就職後に払うかを決める3軸

学生時代に猶予を受けた保険料は、10年以内であれば追納できます(日本年金機構「国民年金保険料の追納制度」)。同ページでは、3年度目以降に追納する場合は当時の保険料額に経過期間に応じた加算額が上乗せされる仕組みが示されています。猶予期間が長いほど、追納時の負担はじわじわ膨らみます。

就職後に追納するかどうかは、3つの軸で判断します。

- 追納額と将来の受給額増の比較

- 社会保険料控除としての節税効果

- いまの家計における他の優先順位

軸①:将来の受給額増との比較

老齢基礎年金は、20歳から60歳までの40年間(480月)すべてを満額納付した場合に満額の受給額になります。猶予期間を追納しなければ、その月数分だけ将来の受給額が比例的に減ります。

「追納した分は将来の年金月額に反映される」という構造を理解した上で、自分が想定する受給期間と照らし合わせるのが軸①の本質です。寿命や将来の制度改正は確定的に予測できないため、ここは期待値で判断する領域になります。

軸②:社会保険料控除としての節税効果

国税庁No.1130「社会保険料控除」で示されているとおり、追納した国民年金保険料は社会保険料控除として全額その年の所得から差し引けます。

社会人になって所得税率が上がってから追納すれば、追納額に対する節税効果も大きくなります。所得が上がった年にまとめて追納するのは、節税面では理にかなった選択です。具体的な節税額は所得・控除構成によって変わるため、勤務先の年末調整資料や税務署・税理士で確認してください。

軸③:いまの家計の他の優先順位

3つ目の軸は、社会人になってからの家計の現実です。学生時代の追納は、住宅購入の頭金・結婚資金・自己投資・奨学金返済・緊急予備資金と競合します。

緊急予備資金(生活費6か月分)や奨学金返済を先に固めてから追納する、という順序も合理的です。追納は10年以内ならいつでもできるという時間の余裕を、戦略的に使い切るのがポイントです。

親と相談するときの3つの軸

20歳の誕生月の封筒は、家計についてもう一度家族で話すきっかけになります。話し合いを円滑にするための3つの軸を整理します。

- 家計の現実を共有する

- 子の自立観をすり合わせる

- 障害基礎年金リスクを共有する

軸A:家計の現実を共有する

最初の軸は「親に余力があるか」を率直に確認することです。月1.6万円 × 12か月 = 約19万円を世帯から追加で出せる家計か、奨学金や仕送りで既にカツカツか。この確認なしに「親が払う」を前提にすると、後で関係がこじれます。家計が厳しいなら、まず「払わない選択肢(特例申請)」を提示するのが現実的です。

軸B:子の自立観をすり合わせる

2つ目の軸は「学生本人の自立観」です。アルバイト所得から自分で払う、特例申請を自分の名前で出して将来自分で追納する、親が払って親の控除に使う。どれを選ぶかで、家庭内での経済的自立の位置づけが変わります。

「親に出してもらうのが当たり前」でも「全部自分でやるのが筋」でもなく、家庭ごとの自立観を言語化する作業が大切です。

軸C:障害基礎年金リスクを共有する

3つ目の軸は、最も伝えにくいが最も重要な「障害基礎年金カバーの維持」です。日本年金機構の障害基礎年金のページでは、初診日のある月の前々月までの保険料納付要件が示されています。

「払えないから放置」を選ぶと、万一の障害状態で障害基礎年金を受けられないリスクがあるという事実を、家族で共有する必要があります。学生納付特例を申請してあれば、この納付要件で「免除・猶予」期間としてカウントされ、リスクを下げられます。重い話ですが、避けて通れません。具体的な要件・障害認定は必ず日本年金機構の窓口でご確認ください。

浪人生・休学中・大学院生・夜間学生の境界事例

標準的な大学昼間部の学生だけでなく、境界線上のケースこそ取り違えが起きやすい領域です。4類型に分けて整理します。個別の判定は必ず日本年金機構の窓口でご確認ください。

浪人生(予備校生)

予備校生(浪人生)の場合、通っている予備校が学校教育法に基づく学校(専修学校・各種学校)として認可されているかで扱いが変わります。大手予備校の大学受験科のような講座は学校教育法の学校に該当しない場合があり、その場合は学生納付特例の対象外です。

「予備校生だから自動で特例」ではありません。対象外の場合は、所得が一定以下の若年者を対象とする納付猶予制度が別途あり、こちらは年齢条件等の要件が異なります。詳細は日本年金機構の最新案内でご確認ください。

休学中

休学中の学生は、休学期間が一時的か長期かによって扱いが変わる場合があります。在学証明の取得可否や、学校事務局からの届出書発行の可否を確認した上で、年金事務所窓口で個別に相談するのが安全です。

最悪なのは「曖昧なまま放置する」ことです。窓口で「今の状態だと申請できるか/別の制度が使えるか」を聞いて持ち帰る、というのが現実解になります。

大学院生(修士・博士)

大学院生も学生納付特例の対象となり得ますが、所得基準は学部生と同様に学生本人の前年所得で判定されます。研究助手等で給与所得がある場合は基準を超える可能性があるため、給与所得控除後の所得で確認する必要があります。日本年金機構の最新案内と年金事務所で確認してください。

夜間部・通信制・定時制

日本年金機構の制度説明では、夜間部・通信制・定時制の学生も対象に含まれ得るとされていますが、修業年限1年以上などの条件があります。働きながら学んでいる場合の給与所得と所得基準の関係も論点になり得るため、こちらも個別に窓口で確認してください。

申請の手順|7ステップ

ここまでの整理を踏まえて、学生納付特例を申請する具体的な手順を7ステップでまとめます。

- STEP 1:誕生月前後に届く封筒を開封し、案内書・申請書・納付書を全部出す

- STEP 2:学校事務局に在学証明(在学期間証明書)を取得できるか確認する

- STEP 3:学校発行の在学証明、もしくは学生証コピーを用意する

- STEP 4:申請書に氏名・基礎年金番号・在学する学校名・修業年限などを記入する

- STEP 5:申請ルート(市区町村窓口/年金事務所/郵送/マイナポータル)を選ぶ

- STEP 6:審査結果(承認通知書)が郵送で届くまで保管する

- STEP 7:翌年度以降の更新申請の要否を確認し、必要なら毎年度繰り返す

3つの補足を置きます。

1つ目はSTEP 5の申請ルートです。マイナンバーカードがあれば、マイナポータル経由のオンライン申請が可能な場合があります。郵送・窓口・オンラインの3つを比較し、自分の生活動線で続けやすいルートを選ぶのが段取りのコツです。

2つ目はSTEP 7の更新です。学生納付特例は年度ごとに有効期限があり、在学が続く場合は毎年度の更新申請が必要なケースがあります。1年目に申請したから安心、ではありません。4月以降に更新案内が届いていないかをポストでチェックする習慣を作ってください。

3つ目は遡及申請です。日本年金機構の案内では、申請時点から原則として過去2年1か月分まで遡って申請できる旨が示されています。「20歳から放置していた」場合でも、過去2年程度であれば遡って猶予扱いに切り替えられる可能性があります。気づいたら、すぐ窓口に相談に行くのが最善手です。

放置した場合のタイムライン

逆に、申請もせず納付もせず放置した場合に何が起きるかも整理しておきます。短期は何も起きないように見えても、長期では巻き返せない非対称な構造になっています。

| 放置からの期間 | 起きうること |

|---|---|

| 納期限を過ぎる | 納付書の有効期限が切れる/督促状の送付対象になり得る |

| 数か月〜 | 電話・訪問による納付督励/滞納処分の予告通知の対象になり得る |

| 数年〜 | 所得状況によっては財産差押え等の滞納処分の対象になり得る |

| 2年経過後 | 通常の納付は不可(学生納付特例の遡及申請も2年1か月以内が原則) |

| 10年経過後 | 追納も不可となり、その期間分は将来の受給額に永続的に反映 |

| 未納中に万一の障害・死亡 | 障害基礎年金・遺族基礎年金の納付要件を満たせず不受給リスク |

表の細部(督促・差押えの基準・タイミング)は本人の所得・財産状況や年度の運用で変わります。厳密なタイムラインは年金事務所と、必要に応じて弁護士・司法書士等の有資格者でご確認ください。重要なのは、放置の代償は「短期はゼロ、長期は取り返せない」という非対称さです。

よくある落とし穴と回避策

特に多い6つの落とし穴を、回避策とセットで整理します。

落とし穴①:「親が払うから自分は気にしなくていい」と思い込む

親が払う場合でも、申請書類は学生本人の名義です。納付書の所在・払込履歴を把握しないままにすると、卒業後に「払い忘れ」が出てきます。年に1回、確定申告期に親と一緒に「去年の納付状況」を確認する習慣が回避策です。

落とし穴②:更新申請を忘れる

1年目に申請したから自動継続される、というのは誤解です。在学が続く限り毎年度の更新が必要なケースがあります。4月のカレンダーに「年金更新案内チェック」をリマインダー登録しておくのが地味に効きます。

落とし穴③:アルバイト所得が年度途中で基準を超える

長期インターンや時給の高いバイトに切り替わった結果、所得基準を超えてしまうケースがあります。年末調整・確定申告の時期に源泉徴収票を見て、翌年度の所得基準を超えそうなら早めに窓口で相談するのが回避策です。

落とし穴④:「免除」と勘違いして追納しない

学生納付特例は免除ではなく猶予です。追納しなければ将来の年金受給額に反映されます。社会人2〜3年目あたりのボーナス時など、家計が落ち着いたタイミングで追納の要否を家計レビューに組み込んでください。最終判断は税理士・FP等の有資格者およびご自身の家計でご検討ください。

落とし穴⑤:引っ越し後に住所変更を出していない

大学生活中の引越しで住民票を移していないと、案内書類が旧住所に届き続けます。住民票を実態に合わせるのが基本で、旧住所のままにしている場合は年金事務所への住所変更届の提出も合わせて行ってください。

落とし穴⑥:「2年で時効」と聞いて諦める

通常の納付は2年で時効ですが、学生納付特例で猶予扱いになった期間は10年以内なら追納が可能です。「2年経ったから取り返せない」と諦めて社会人になるのが、最ももったいない誤解です。

よくある質問

Q1:親に経済力があると学生納付特例は通らないですか?

通らないわけではありません。学生納付特例は学生本人の前年所得で判定される制度で、家族の所得は問われない構造です。親の所得が高くても、学生本人のアルバイト所得が基準内であれば申請できるとされています。具体的な所得基準は日本年金機構の最新案内で確認してください。

Q2:仕送りは「所得」に含まれますか?

一般に親からの仕送りは生活費の援助として扱われ、学生本人の所得(給与所得・事業所得等)には含まれないと整理されます。ただし課税上の扱いは個別事情で変わり得るため、確定的な判定は税務署・税理士など有資格者にご相談ください。

Q3:学生納付特例期間中に障害状態になったら、年金は受けられますか?

日本年金機構「障害基礎年金」のページでは、初診日のある月の前々月までの被保険者期間のうち、保険料納付済期間と免除・猶予期間を合算した期間が3分の2以上である場合等の納付要件が示されています。学生納付特例で猶予を受けている期間は、この要件で猶予期間としてカウントされるため、未納の場合と扱いが異なります。個別の障害認定・受給判定は必ず日本年金機構の窓口でご確認ください。

Q4:海外留学中も学生納付特例は使えますか?

日本国内に住所がある間は対象になり得ますが、海外に住所を移して非居住者になると、国民年金の強制加入対象から外れる場合があります。海外留学のパターンは複雑なため、出発前に日本年金機構と市区町村窓口で「住民票・海外転出・任意加入」の扱いを確認してください。

Q5:卒業した後すぐ就職しないとどうなりますか?

卒業後に就職せず無職の期間が発生した場合、学生納付特例の対象期間は終了します。別途納付猶予制度や免除制度の申請が必要になり得ます。卒業見込みの時点で、次の制度への切り替え案内を市区町村窓口で確認しておくのが回避策です。

Q6:追納する場合の優先順位はどう考えればいいですか?

追納は古い年度の期間から優先される運用が原則です。所得税率が上がる年(昇給・賞与が大きい年)にまとめて追納する、奨学金返済・住宅頭金など他の優先順位とのバランスを取る、といった考え方があります。具体的な順序・金額は年金事務所およびFP・税理士など有資格者に相談のうえ、ご家庭で最終判断してください。

まとめ

大学生の国民年金「学生納付特例」について、判断の核を最後に整理します。

- 20歳の誕生月に届く封筒は開けて即判断する。放置が一番のリスク

- 「未納」と「猶予」は将来受給・障害基礎年金で扱いが全く違う

- 選択肢は5つ。家計の現実と照らして5評価軸で並べて選ぶ

- 判定は学生本人の前年所得。親の所得は問われない

- 親が払うなら社会保険料控除は親側で取るのが世帯では合理的(個別判断は税理士へ)

- 追納は10年以内。所得税率が上がった年にまとめると節税面で一案

- 浪人生・休学中・大学院生・夜間部は境界事例。必ず窓口で確認

- 更新申請を忘れない仕組み(4月リマインダー)を作る

家計が厳しいなら、納付書を見て、まず「親に出してもらえるか」を確認し、次に「自分のバイト代から出せるか」を計算し、最後に「学生納付特例を申請する」という順で動くのが現実的です。お金をかけない選択肢を先に試すという段取りは、受験でも家計でも同じように効きます。年金保険料の請求書に対しても、申請という一手が出発点になります。

固定費の最適化は、年金保険料を捻出する余力にも直結します。まずは毎月の食費から見直してみてください。

免責事項

※本記事は公的資料をもとにした一般的な整理であり、合格・受給・節税の結果を保証するものではありません。保険料・所得基準・追納可否・控除額・障害基礎年金の認定など、制度や金額・要件は変動します。申請・追納の前に必ず日本年金機構・厚生労働省・国税庁などの公式情報源と、年金事務所・市区町村窓口・税理士・社会保険労務士等の有資格者にご確認のうえ、最終的な納付・追納の判断はご家庭で行ってください。