大学生は学生のうちにクレジットカードを作るほうが有利。年会費・還元率・特典・国際ブランド・付帯保険の5つの比較軸、タイプ別の1枚、2枚持ちの組み方、リボ・延滞の回避策まで整理します。

この記事でわかること

- 大学生は学生のうちにカードを作るほうが有利な3つの理由

- 年会費・還元率・特典・国際ブランド・付帯保険の5つの比較軸

- 「ネット派」「コンビニ派」「海外・留学派」などタイプ別の選び方を比較表で整理

- メイン1枚+サブ1枚の2枚持ちの組み合わせ方

- リボ払い・キャッシング・延滞などやりがちな失敗の回避策

- 審査・親の同意・限度額・海外利用のよくある疑問への答え

結論を先に書きます

大学生のクレジットカード選びは、「年会費永年無料・基本還元率1.0%以上・自分がよく使う店で還元が伸びる」の3条件で絞れば、ほぼ失敗しません。

迷ったら、ネット利用が多いか、コンビニ・外食が多いか、海外・留学の予定があるか――この「使う場面」で1枚目を決めるのが近道です。1枚に絞り込めなくても大丈夫。メイン1枚+サブ1枚の2枚持ちが、大学生には現実的なゴールになります。

- 大学生は審査面・還元面・信用情報の積み立てで「学生のうちに作る」のが合理的

- 選び方は年会費・基本還元率・特化還元・国際ブランド・付帯保険の5軸で判断する

- カードは「使う場面」でタイプ分けでき、ネット派・コンビニ派・海外派で最適解が変わる

- 失敗の大半はリボ・キャッシング・延滞。申込時の設定でほぼ防げる

この記事では、複数の比較情報とカード会社の公開情報をもとに、大学生が「自分の生活に合う1枚」を判断軸から選べるように整理します。特定の1枚を押しつけるのではなく、生活パターンごとの選び方を中心にまとめました。

大学生がクレジットカードを学生のうちに作るべき3つの理由

結論から言うと、クレジットカードは社会人になってからより、学生のうちに作るほうが有利です。理由は審査・還元・信用情報の3つに整理できます。

- 「学生」というステータスで審査が通りやすい

- 学生・若者限定の高還元プログラムを取り逃さない

- クレヒス(信用情報)を早めに積める

理由1:「学生」というステータスで審査が通りやすい

社会人になると、勤続年数の短さや雇用形態が審査で見られます。一方の大学生は、本人に収入がなくても親権者の同意と安定した在学状況で審査が通る仕組みです。

年会費無料カードであれば、18歳以上で延滞などの問題がなければ、かなり高い確率で発行されます。審査ハードルが最も低い人生フェーズが学生時代、という整理で問題ありません。

理由2:学生・若者限定の高還元プログラムを取り逃さない

カードのなかには、年齢制限つきで還元率を優遇するものがあります。たとえば一部のカードは18〜39歳限定で年会費無料・基本還元率1.0%という設計で、一般カードの2倍水準です。

こうした「若いうちしか入れない高還元カード」は、学生のうちに作っておかないと将来は作れません。希少性を考えると、早めの発行が得です。

理由3:クレヒス(信用情報)を早めに積める

カードの利用と支払いの履歴は、クレジットヒストリー(クレヒス)として指定信用情報機関に記録されます。きちんと支払いを続けた実績は、将来の住宅ローン・自動車ローン・賃貸契約・スマホ分割などの審査で有利にはたらきます。

信用情報の仕組みは、指定信用情報機関 CICなどの公的な機関で確認できます。大学4年間で良いクレヒスを積めば、社会人1年目で部屋を借りるときも審査がスムーズになります。

クレジットカード選びの5つの比較軸

カードは数が多く、「どれも同じに見える」と感じがちです。そこで、大学生が見るべきポイントを5つの軸に絞って整理します。

- 年会費(永年無料を選ぶ)

- 基本還元率(0.5%か1.0%以上か)

- 特定店舗での還元アップ

- 国際ブランド(VISA / Mastercard / JCB)

- 付帯保険・サービス

軸1:年会費(永年無料を選ぶ)

学生は迷わず「年会費永年無料」を選びましょう。「初年度無料・2年目以降◯◯円」のカードは、使わない年があるとマイナス収支になります。

永年無料でも特典・還元は十分です。学生のうちに有料カードを選ぶ理由はほぼありません。

軸2:基本還元率(0.5%か1.0%以上か)

基本還元率は0.5〜1.2%が一般的なレンジです。年間50万円使う場合のポイント差は、次のとおりです。

| 基本還元率 | 年間50万円利用時 | 4年間の差(対0.5%) |

|---|---|---|

| 0.5% | 約2,500円 | — |

| 1.0% | 約5,000円 | 約1万円 |

| 1.2% | 約6,000円 | 約1.4万円 |

数字にすると、4年間で1万円以上の差が出ます。できるだけ1.0%以上のカードを選びたいところです。

軸3:特定店舗での還元アップ

カードごとに「特定の店で還元が跳ね上がる」設計があります。たとえばネット通販系で数%、対象コンビニ・飲食店のスマホタッチ決済で大きく上がるカードなど、強い場面が異なります。

自分が一番お金を使う場所でブーストが効くカードを選ぶのが、還元を最大化するコツです。

軸4:国際ブランド(VISA / Mastercard / JCB)

VISA・Mastercardは世界中で使える店が多く、JCBは国内に強い傾向があります。

海外旅行・留学を考えている人は、VISAかMastercardを最低1枚は持っておくと安心です。2枚目を別ブランドにすると、片方が使えない店でも乗り切れます。

軸5:付帯保険・サービス

年会費無料でも、海外旅行傷害保険が付くカードがあります。保険には2タイプある点だけ押さえておきましょう。

- 自動付帯:持っているだけで保険が有効。出国前に決済する必要がない

- 利用付帯:旅行代金などをそのカードで決済して初めて有効になる

短期留学や海外旅行に行く予定があるなら、自動付帯のカードが扱いやすいです。

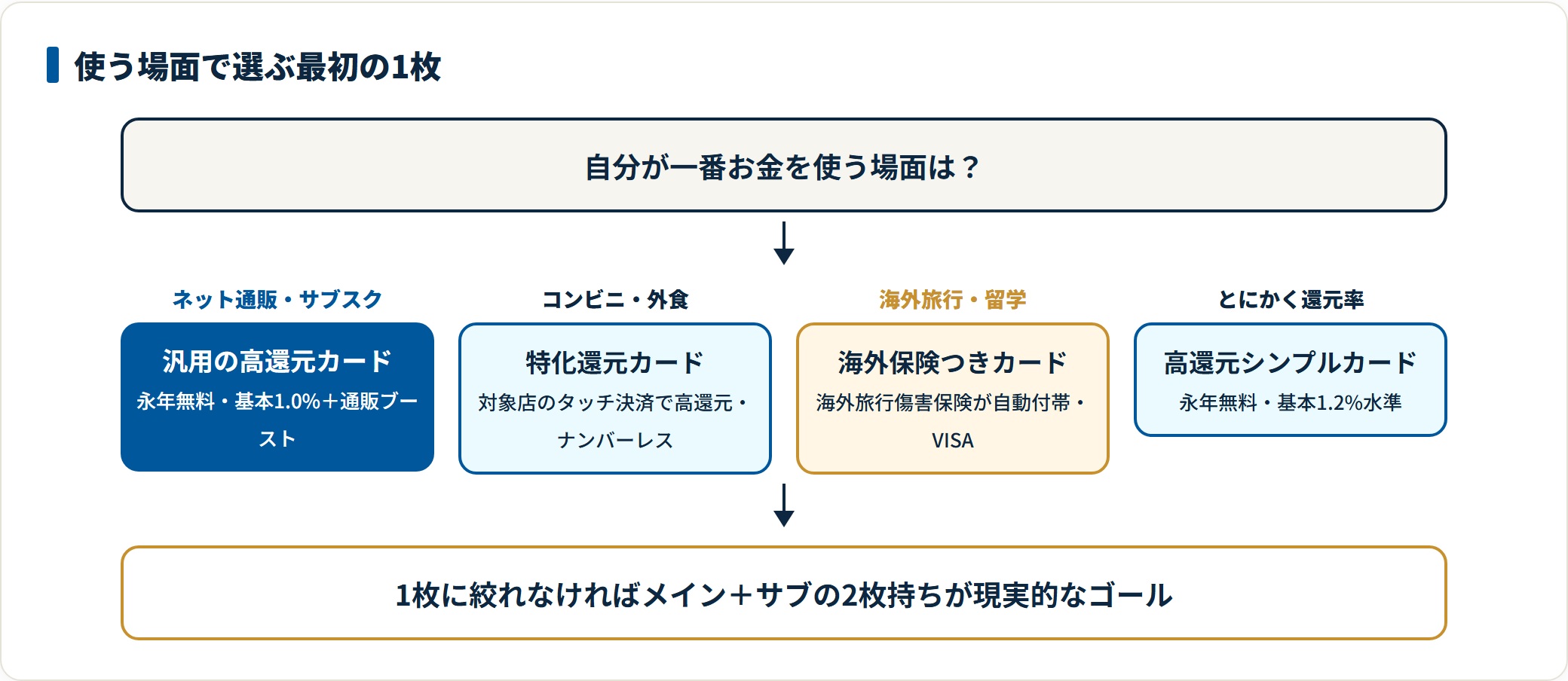

タイプ別の選び方|あなたに合う1枚を比較表で整理

ここでは、特定の順位づけではなく「使う場面」ごとに合うカードのタイプで整理します。自分の生活に近いタイプから読むのが効率的です。

| タイプ(あなたの生活) | 重視する軸 | 向いている特徴 | 国際ブランドの目安 |

|---|---|---|---|

| ネット通販・サブスクが多い | 基本還元率+通販系ブースト | 永年無料・基本1.0%・通販で還元アップ | VISA / Mastercard |

| コンビニ・外食が多い | 特化還元 | 対象店のタッチ決済で高還元・ナンバーレス | VISA / Mastercard |

| 海外旅行・留学に行く | 付帯保険+国際性 | 永年無料・海外旅行保険の自動付帯 | VISA |

| とにかく還元率最優先 | 基本還元率 | 永年無料・基本1.2%水準 | VISA / Mastercard / JCB |

| よく使うキャリア・系列がある | 系列ポイント | 系列利用でポイント上乗せ | 系列に合わせる |

ネット通販・サブスクが多いタイプ

ネットショッピングや動画・音楽のサブスクが中心なら、基本還元率1.0%+通販系のブーストがあるカードが軸になります。固定費(スマホ代・公共料金など)もまとめて支払えば、ポイントが効率よく貯まります。

汎用性が高く、最初の1枚(メインカード)に選ばれやすいタイプです。

コンビニ・外食が多いタイプ

コンビニやファストフードを毎日のように使うなら、対象店のスマホタッチ決済で還元が大きく伸びるカードが相性抜群です。ナンバーレス設計のものはセキュリティ面でも安心できます。

基本還元率はやや控えめでも、よく使う場面での上乗せで十分に元が取れます。メインの汎用カードと組み合わせるサブ向きです。

海外旅行・留学に行くタイプ

短期留学や海外旅行の予定があるなら、海外旅行傷害保険が自動付帯のカードを1枚持っておくと安心です。盗難・治療費の補償が、持っているだけで有効になります。

国内利用ではポイントが控えめでも、「いざという時の保険」という役割で価値があります。VISAブランドなら海外でも使いやすいです。

とにかく還元率を最優先したいタイプ

特定店舗のブーストより、どこで使っても高い基本還元率がいい人には、基本1.2%水準のカードが向いています。系列サービスを使う人ならさらにポイントが伸びます。

ブーストが少なめなぶん、「考えずに使ってもポイントが貯まる」シンプルさが魅力です。

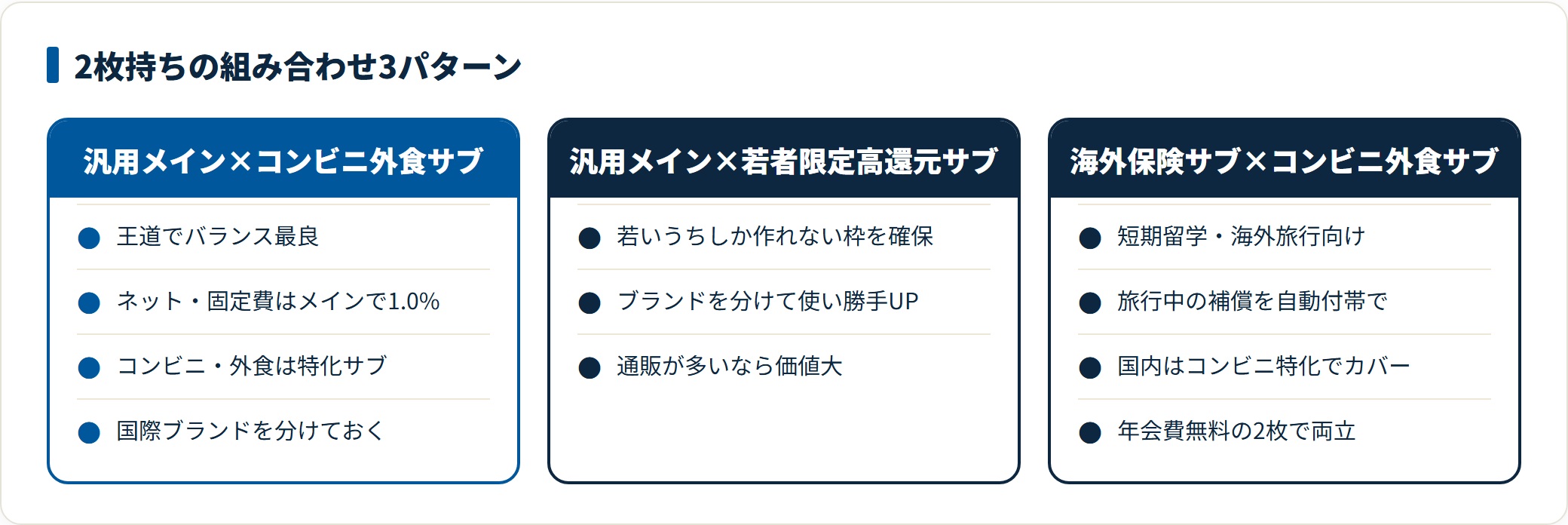

大学生のおすすめカード組み合わせ(2枚持ち)

カードを1枚に絞り切れなくても問題ありません。むしろ大学生にはメイン1枚+サブ1枚の2枚持ちが現実的なゴールです。

1枚だけだと「使えない店がある」「メンテナンス中に決済できない」リスクがあります。一方で3枚以上は管理が煩雑なので、卒業後に検討すれば十分です。

- 汎用メイン × コンビニ・外食特化サブ

- 汎用メイン × 若者限定の高還元サブ

- 海外保険サブ × コンビニ・外食特化サブ

組み合わせ1:汎用メイン × コンビニ・外食特化サブ

最もバランスの取れた王道です。ネット・固定費は基本1.0%の汎用メインでカバーし、コンビニ・ファストフードは特化還元のサブで取りこぼしを防ぎます。

国際ブランドを分けておけば、国内外で「使えない」場面を減らせます。迷ったらこの組み合わせで大きく外しません。

組み合わせ2:汎用メイン × 若者限定の高還元サブ

「若いうちしか作れない高還元カードを押さえておきたい」人向けです。汎用メインとブランドを分けておくと、ブランド分散もできて使い勝手が上がります。

通販系で買い物が多いなら、サブの特化還元だけでも作る価値が出てきます。

組み合わせ3:海外保険サブ × コンビニ・外食特化サブ

短期留学・海外旅行を予定している人向けの組み合わせです。海外保険が自動付帯のカードで旅行中の補償を固め、国内のコンビニ利用は特化還元のサブでカバーします。

旅行と日常の両方を、年会費無料の2枚で支える形です。

大学生がクレカでやりがちな失敗と回避策

クレジットカードは便利な反面、使い方を誤ると支払いの負担が一気に重くなることがあります。代表的な失敗と回避策を整理します。

- リボ払いを自動設定にしてしまう

- キャッシング枠を有効にしたまま使う

- 支払い延滞でクレヒスに傷をつける

- 複数枚を一気に申し込む

- 使わない有料カードを維持してしまう

失敗1:リボ払いを自動設定にしてしまう

申込時に「初回リボ設定」になっていると、毎月の支払いが定額になる代わりに、年15%前後の手数料がかかります。手数料は元金が減るほど軽くなる仕組みではなく、残高に対して継続的に発生するため、気づかないうちに負担が膨らみます。

申込時の設定は必ず「1回払い」に。すでにリボ設定なら、カード会社のマイページから変更できます。

失敗2:キャッシング枠を有効にしたまま使う

キャッシング(ATMで現金を借りる機能)は金利が年18%前後と高めです。一度使うと癖になりやすく、返済が滞る原因になります。

学生は申込時に「キャッシング枠0円」で申請するか、後からマイページで0円に下げておくのが安全です。

失敗3:支払い延滞でクレヒスに傷をつける

引落口座の残高不足で延滞すると、カード会社に記録され、繰り返すと信用情報機関にも記録されます。長期・複数回の延滞は最大5年ほど記録が残り、将来のローン審査で不利になります。

引落口座は仕送り受取口座と分け、月末に残高を必ず確認する習慣をつけましょう。延滞の影響については日本クレジット協会の基礎知識も参考になります。

失敗4:複数枚を一気に申し込む

短期間に何枚も申し込むと、信用情報に「申込多重」と記録され、新規発行を断られることがあります。いわゆる多重申込ブロックです。

申込は半年に1〜2枚までを目安にしましょう。

失敗5:使わない有料カードを維持してしまう

「ステータスが高いから」と年会費1〜3万円のゴールドカードを学生で作ると、特典を使い切れず年会費分のマイナスになりがちです。

学生のうちは年会費無料カードで十分です。社会人になって収入が安定してから、ゴールド・プラチナを検討すれば問題ありません。

よくある質問

大学生のクレジットカードについて、特に多い疑問をまとめました。

Q1:大学生でも本当に審査に通りますか?

年会費無料カードは、18歳以上で親権者の同意があれば、かなり高い確率で発行されます。本人に収入がなくても問題ありません。

ただし、過去に携帯電話の分割払いを延滞したことがあると審査に影響する場合があります。心配な人は、事前にCIC(指定信用情報機関)で自分の信用情報を確認してから申し込むと安心です。

Q2:親の同意は必要ですか?

18〜19歳は親権者の同意を求めるカード会社が大半です。成人年齢の20歳以上なら不要になることが多いです。

同意確認は電話で行われることが多く、「本人がカードを作ることを知っているか」を確認する程度のシンプルな内容です。

Q3:クレカの引落口座はどこを指定すればいい?

自分名義の銀行口座を指定します。仕送りの受取口座と引落口座を分けて、引落用の口座には「請求額+少しの余裕」を月末までに入れておくのが安全です。

ネット銀行はスマホで残高をすぐ確認できるので、延滞防止に向いています。

Q4:利用限度額はいくらに設定すべき?

学生カードは初期限度額が10〜30万円に設定されることが多く、これで十分です。むしろ高額にするとリボ・キャッシングの誘惑が増えるので、最初は10〜20万円に抑えるのが無難です。

きちんと使えば、利用実績に応じて自動で増枠されていきます。

Q5:海外で使う場合の注意点は?

ポイントは4つです。(1)VISAかMastercardを1枚は持つ(JCBは使えない店がある)、(2)海外旅行傷害保険が自動付帯か利用付帯かを確認、(3)海外利用手数料(1.6〜3.0%程度)が為替に上乗せされる点を予算に入れる、(4)盗難・紛失時の連絡先をスマホにメモしておく、です。

Q6:Apple Pay・Google Payはどう使えばいい?

カードをスマホのウォレットに登録すると、対応店でスマホをかざすだけで決済できます。主要なカードはおおむね対応しています。

物理カードを持ち歩かなくていいので、財布が薄くなり、紛失リスクも下がります。

Q7:1枚目はどう決めればいい?

「自分が一番お金を使う場面」で決めるのが正解です。ネット通販が多いなら汎用の高還元カード、コンビニ・外食が多いなら特化還元カードを1枚目に。

学生時代は最終的に2枚持ちにするのが効率的なので、最初の1枚は「使う頻度が高い場面」に合わせれば失敗しません。

Q8:大学生のうちにゴールドカードを作るメリットはある?

基本的にメリットは薄めです。年会費1〜3万円を払う価値が出るのは、海外出張や年間100万円以上の利用がある人くらいです。

学生のうちは年会費無料カードを使い倒し、社会人で収入が安定してからゴールドを検討するのが最適解です。

まとめ:大学生は「使う場面」で1枚目を決め、2枚持ちを目指す

大学生のクレジットカードは、年会費永年無料・基本還元率1.0%以上・よく使う店での還元アップという3条件で選べば、まず失敗しません。

- 学生は審査・還元・クレヒスの面で、学生のうちに作るのが合理的

- 選び方は年会費・基本還元率・特化還元・国際ブランド・付帯保険の5軸

- カードは「使う場面」でタイプ分けでき、ネット派・コンビニ派・海外派で最適解が変わる

- 1枚に絞れなくてもメイン+サブの2枚持ちが現実的なゴール

- 失敗の大半はリボ・キャッシング・延滞。申込時の設定でほぼ防げる

申込はオンラインで5〜10分、審査結果は即日〜数日、カード到着まで1〜3週間が目安です。入学前後に発行を済ませておけば、大学生活の最初からスムーズにキャッシュレス生活を始められます。

カード選びと合わせて、合格後の手続きや一人暮らしの準備も計画的に進めておくと安心です。

合格後にやることは意外と多いもの。クレカ作成とあわせて、手続きの抜け漏れをチェックしておきましょう。

免責事項

初めての1枚に迷うなら、年会費が永年無料で還元率1.0%の楽天カードが基準になります。学生でも申し込めて、日常の支払いをまとめるだけでポイントが貯まります。

楽天カードの公式サイトを見る(年会費永年無料)(PR)詳細はリンク先をご確認ください

※本記事は各カード・サービスの公開情報をもとにした整理です。年会費・還元率・特典・付帯保険・審査基準などは変動するため、申込前に必ず各カード公式サイトの最新情報をご確認ください。クレジットカードの利用・契約は自己責任で行い、金融に関わる重要な判断は必要に応じて公的機関や専門家にご相談ください。

参考: 日本クレジット協会「クレジットの基礎知識」(https://www.j-credit.or.jp/customer/basic/)/指定信用情報機関 CIC(https://www.cic.co.jp/)